La délivrance systématique de tickets de caisse papier dans les surfaces de vente et dans les établissements recevant du public, de même que celle des tickets de carte bancaire, des bons d’achat et des tickets promotionnels, devait être interdite à compter du 1er janvier prochain. Cette mesure est finalement repoussée au 1er avril 2023. C’est, en effet, ce que prévoit le décret d’application attendu en la matière et qui vient (enfin !) d’être publié au Journal officiel.

La raison principale de ce report tient au fait que les commerçants ne connaissaient pas précisément, faute de publication de ce décret suffisamment à l’avance, les modalités de remise des tickets de caisse. Pour eux, attendre le mois d’avril permet d’assurer « un temps suffisamment long pour qu’ils puissent s’adapter », c’est-à-dire disposer d’un système leur permettant de transmettre les tickets par SMS ou par courriel.

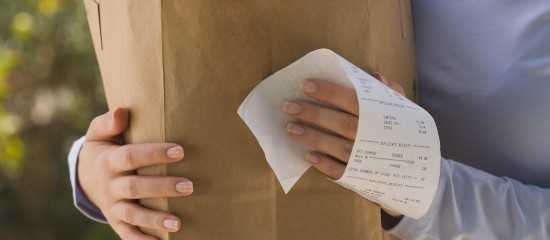

En outre, de nombreuses associations de consommateurs ont fait valoir que ces derniers, particulièrement en cette période de forte inflation, ont besoin d’avoir un ticket pour pouvoir vérifier, après leur passage en caisse, le prix des produits qu’ils ont achetés. Du coup, le décalage de l’entrée en vigueur de la mesure permettra aux commerçants de « communiquer sur le fait que le consommateur pourra bien obtenir son ticket de caisse s’il le souhaite » et s’il en fait la demande au commerçant. Car les commerçants pourront l’imprimer dans ce cas.

À noter : prévue par la loi du 10 février 2020 relative à la lutte contre le gaspillage, cette mesure a également pour objet de préserver la santé des personnes car les tickets contiennent des substances dangereuses, à savoir notamment du bisphénol A, un perturbateur endocrinien présent dans l’encre des tickets.

Les exceptions

Outre l’impression lorsque le client le demande, d’autres exceptions à l’interdiction de l’impression des tickets de caisse sont prévues par le décret. Ainsi, continueront à être imprimés :

– les tickets de caisse sur lesquels sont mentionnées l’existence et la durée de la garantie légale de conformité (achat d’électroménager, de matériel informatique, de téléphonie, etc.) ;

– les tickets de caisse ou autres documents de facturation, imprimés par les instruments de pesage à fonctionnement non automatique seuls ou connectés à un terminal point de vente réglementés par le décret n° 2001-387 du 3 mai 2001 relatif au contrôle des instruments de mesure ;

– les opérations de paiement par carte bancaire qui ont été annulées, qui n’ont pas abouti ou qui sont soumises à un régime de pré-autorisation et celles qui font l’objet d’un crédit et qui donnent lieu, pour des raisons de sécurité, à l’impression d’un ticket remis au consommateur ;

– les tickets remis par des automates dont la conservation et la présentation sont nécessaires pour bénéficier d’un produit ou d’un service et permettre, le cas échéant, le calcul du montant dû en contrepartie.

Un affichage à la caisse

À compter du 1er avril prochain, les commerçants devront informer les consommateurs, par voie d’affichage et de manière lisible et compréhensible, à la caisse ou aux caisses de leur magasin, que, sauf exception légale, l’impression et la remise des tickets de caisse et de carte bancaire ne seront réalisées qu’à leur demande. Toutefois, ils ont tout intérêt, pour sensibiliser leurs clients, à procéder d’ores et déjà à cet affichage.