Introduction

La valorisation d’entreprise repose essentiellement sur deux concepts clés : la projection financière des performances futures et la comparaison des entreprises entre elles.

Il y a une catégorie d’entreprise pour laquelle ces deux concepts sont loin d’être aisés : les Start-ups.

Par définition, une Start-up (surtout à son commencement appelé « early seed ») ne possède aucun historique financier sur lequel l’évaluateur pourrait baser ses projections. De plus, les Start-ups évoluent dans des environnements « business » où l’incertitude, la volatilité et la complexité sont de mises, rendant l’exercice d’élaboration d’un business plan fiable plus que périlleux.

Il est par ailleurs extrêmement difficile de comparer une Start-up avec ses pairs surtout si celle-ci est très innovante et disruptive. Est-ce néanmoins une raison pour capituler et conclure que, de toute façon, valoriser une Start-up est impossible?

Ce n’est pas la conclusion des « Venture Capitalists » (VCs), professionnels de la finance experts de l’investissement dans ce type d’entreprise. Nous présenterons ci-après une première méthode de valorisation de Start-up (sachant qu’il en existe une kyrielle) : la bien nommée « méthode Venture Capital » pour être celle qui se place du point de vue de ces investisseurs.

Un peu de jargon pour commencer

La valorisation d’une Start-up est une étape-clé dans son développement car c’est un point central dans la préparation d’un tour de financement, appelé « Série » dans le domaine du Venture Capital.

L’investisseur VC et l’entrepreneur négocient sur deux points principaux : le montant investi par le premier et le pourcentage de l’entreprise que le dernier est prêt à lui céder en échange. Nous arrivons ainsi à une notion majeure : la valeur « Postmoney ».

Cette dernière doit simplement s’entendre comme la valeur implicite de l’entreprise après que le VC ait investi au capital.

La formule est triviale :

Cette valeur « Postmoney » est celle que l’on se propose de déterminer par la méthode Venture Capital.

Bien évidemment avant que le VC n’entre au capital, la Start-up a déjà une valeur. Cette dernière s’appelle la valeur « Premoney » et s’exprime simplement :

![]()

L’augmentation de capital réalisée suite à l’investissement du VC correspond directement à une augmentation de la valeur d’entreprise étant donné qu’une Start-up –dans la très grande majorité des cas– est une entreprise sans dette.

Pour conclure ce chapitre « jargon », il faut bien garder en tête que pour chaque tour de financement les investisseurs passés et l’entrepreneur se trouvent dilués s’ils ne participent pas à l’augmentation de capital.

Nous pouvons maintenant aborder le cœur du sujet, la méthode Venture Capital pour l’estimation de la valeur Postmoney d’une Start-up.

Explication de la méthode par l’exemple

Plutôt que de grandes explications théoriques, nous nous proposons d’expliquer la méthode par une mise en situation concrète.

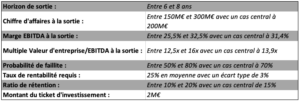

Vous êtes un VC et vous souhaitez investir dans une Start-up pharmaceutique travaillant sur un nouveau traitement.

Vous cherchez à déterminer la valeur de l’entreprise aujourd’hui, ce qui est une tâche périlleuse eu égard à son stade de développement actuel. En revanche, il est bien plus aisé de déterminer sa valeur une fois cette dernière bien établie. (Pensez par exemple à la difficulté de valoriser Amazon en 2000 !)

Vous estimez néanmoins que dans un horizon de 6 à 8 ans, la Start-up sera devenue une belle entreprise avec un chiffre d’affaires minimum de 150M€ et maximum de 300 M€ (avec un scénario central à 200 M€).

Basé sur votre bonne expérience de l’industrie pharmaceutique, vous estimez par ailleurs la marge EBITDA comprise entre 25,5% et 32,5% (avec un scénario central à 28,3%).

Enfin, avec l’analyse des multiples de valorisation du secteur, un multiple Valeur d’entreprise/EBITDA compris entre 12,5x et 16x (avec un scénario central à 13,9x), vous semble pertinent.

Ainsi, en tant qu’investisseur vous avez une idée de la valorisation de l’entreprise à la sortie quand vous vendrez vos parts. Elle est donnée par la formule ci-dessous et dépend de votre aptitude à valoriser une entreprise établie.

![]()

Maintenant, il faut « remonter » à la valeur de l’entreprise aujourd’hui.

L’idée est d’estimer le taux de rentabilité et le risque pour l’investissement sur l’horizon donné.

Pour votre fonds, vous visez un taux de rentabilité interne « r » de 25% en moyenne (avec une volatilité de 3%). Ce taux dépend de la classe d’actifs, du risque non diversifiable et aussi de votre propre aversion au risque ! En investisseur et gestionnaire averti vous savez que la probabilité de faillite « p » est loin d’être nulle pour une Start-up. Vous l’estimez dans une fourchette de 50% à 80% avec un scénario central à 70%.

Votre multiple d’investissement cible sur l’horizon temporel T est ainsi :

Par exemple pour r=25%, T=7 ans et p=70%, le multiple d’investissement cible est de 15,9x. Dit autrement, pour 1€ investi vous espérez 15,9€ dans 7 ans pour avoir vos 25% de rentabilité interne.

Une autre manière de voir les choses est que si vous pensez avoir 15,9€ en sortie dans 7 ans, il ne faut pas investir plus d’ 1€ afin d’avoir les 25% de taux de rentabilité interne ciblé.

Il reste un dernier paramètre pour que le modèle soit complet : le ratio de rétention.

Vous investissez dans la Start-up mais vous ne serez certainement pas le dernier à investir et donc vous serez inexorablement dilué !

Le ratio de rétention est simplement votre part du capital à la sortie ramenée à la part du capital que vous détenez à l’entrée. Vous estimez votre ratio de rétention entre 10% et 20% (avec un scénario central à 15%). Cela signifie que si vous aviez 30% du capital à l’entrée, vous n’aurez plus que 30%*15% = 4,5% du capital à la sortie.

La valeur Postmoney cible pour vous est alors donnée par la formule suivante :

![]()

Vous souhaitez investir un ticket de 2M€ et vous exigez en contrepartie le pourcentage de capital suivant :

![]()

Ce pourcentage d’investissement requis est le minimum nécessaire pour avoir la rentabilité que vous souhaitez compte tenu de l’horizon temporel, du risque et de la valeur de l’entreprise à la sortie.

Résumons la situation : basé sur votre expérience et conseillé par votre expert indépendant préféré 😉 vous arrivez aux hypothèses suivantes :

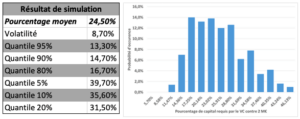

Par simulation (méthode de Monte-Carlo), uniquement basée sur les éléments décrits précédemment, nous sommes capables de vous apporter les informations suivantes :

Ainsi le pourcentage moyen qui vous devriez exiger est de 24,5%.

Si vous n’obtenez que 13,3% des parts (le quantile à 95%), alors dans 95% des scénarios envisagés vous n’aurez pas la rentabilité que vous exigez.

A contrario, si vous réussissez à obtenir 39,5% des parts alors -à l’inverse- vous êtes sûr que dans 95% des cas vous aurez votre taux de rentabilité cible.

Bien évidemment si vous révisez vos hypothèses, les résultats des simulations changent. Par exemple : si votre ratio de rétention augmente, que la valorisation de l’entreprise à la sortie augmente et que la probabilité de défaillance baisse, alors le pourcentage de capital requis pour obtenir le taux de rentabilité cible baisse alors drastiquement !

Conclusion

La méthode « Venture Capital » est une méthode de valorisation de Start-up basée sur le point de vue de l’investisseur.

Ce dernier valorise l’entreprise à la sortie, c’est-à-dire dans le futur lorsque l’entreprise est bien établie et est ainsi plus facile à valoriser.

Il estime ensuite le risque de l’investissement et la probabilité de faillite de la Start-up sur l’horizon temporel anticipé. Il détermine ainsi son multiple d’investissement cible. De plus, l’investisseur -surtout à une étape « early seed »- sait très bien qu’il sera dilué par les tours de financement futurs. Avec toutes ces informations, la méthode « Venture Capital » détermine quelle devrait être la valeur de la Startup pour satisfaire les exigences de rentabilité de l’investisseur à la sortie.

Nous vous donnons RV au mois prochain !

Retrouvez ici l’ensemble de nos précédentes newsletters et thématiques traitées.

Partner Retout EvalXP

Professeur Affilié Ecole Polytechnique

Partner Retout EvalXP

Professeur Affilié Ecole HEC Paris

QUI SOMMES-NOUS

Entièrement dédié à l’Evaluation et la Valorisation d’actifs, RETOUT-EVAL XP est la combinaison d’un groupe d’expertise-comptable, audit et conseil présent à Paris et régions (Île-de-France, Normandie, Centre, Rhône-alpes) de 135 personnes et de spécialistes de tout 1er plan en valorisation d’actifs.

Patrick LEGLAND, Professeur Affilié à HEC Paris, Département Finance, qui enseigne notamment dans le master International of Finance (« MIF »), élu meilleur Master en Finance dans le monde.

Il dirige par ailleurs le programme certifiant HEC Paris – Ordre des Experts Comptables, qui forme les Experts Comptables a devenir Directeur Financier de transition. Depuis plus de 25 ans, Patrick est un professionnel de la finance haut de bilan, spécialiste dans l’accompagnement de PME.

Benjamin FORESTIER, Professeur affilié à Ecole Polytechnique Paris, ingénieur spécialiste des secteurs High tech. Depuis plus de 15 ans, Benjamin est un professionnel corporate finance et conseil stratégique qui officie tant pour les Start-up que les grands groupes.

Jean-Paul RETOUT, expert-comptable (DESCF, DEA de gestion Option finance) et titulaire d’un doctorat de gestion de l’université Paris I – Sorbonne. Fondateur du groupe Retout & Associés, il a acquis une forte expertise en Audit et « Transaction Services » pour les PME-PMI et les grands groupes.

Cedric KONOPKA, diplômé SKEMA Business School et université Paris-Dauphine, exerce depuis plus de 18 ans dans le conseil en fusion-acquisition (Banque, Boutique M&A) et le conseil aux PME (Chambre de Commerce et d’industrie de Paris Ile-de-France) dans le cadre de cession & reprise /LBO primaires .

Cette équipe cumule plus de 40 ans d’expérience en finance, banque d’affaires et haute technologie, ainsi que 20 ans d’enseignement en Grandes Ecoles (HEC Paris et Ecole Polytechnique Paris), MBA et programmes de formations executives.

Portée par une exigence d’excellence pour nos clients, cette offre de services dédiée s’adresse aux :

- PME-PMI (jusqu’a l’ETI)

- Start-ups

- VCs et fonds d’investissement

- Family Office – Banques privées/Gestion de fortune – Etudes notariales

Affirmant un positionnement clair, notre spectre de prestations couvre un champ de thématiques précises :

- Evaluation financière

- Valorisation dans le cadre de levée de fonds, augmentation de capital

- Valorisation de marques (et autres actifs immatériels)

- Valorisation des Management Package (BSA, Stocks options…)

- Expertise dans le cadre de donations/transmissions

(avec méthodes retenues par les services fiscaux) - Fairness opinion / Attestation d’équité

- PPA – Purchase Price Allocation

- Modeling & Prévisionnels

Avec pt le chiffre d’affaires généré par le client l’année t, ct l’ensemble des coûts directs pour servir le client dans l’année t, d le taux d’actualisation et r le taux de rétention. Ce dernier paramètre représente simplement le fait qu’un client de l’entreprise a un probabilité non nulle de ne plus l’être l’année d’après.

Avec pt le chiffre d’affaires généré par le client l’année t, ct l’ensemble des coûts directs pour servir le client dans l’année t, d le taux d’actualisation et r le taux de rétention. Ce dernier paramètre représente simplement le fait qu’un client de l’entreprise a un probabilité non nulle de ne plus l’être l’année d’après. La CLV d’un client est ainsi égale au profit généré par ce dernier à l’instant présent multiplié par un coefficient appelé « Multiplicateur du CLV » qui dépend de la fidélité du client (par le taux de rétention r), du taux d’actualisation d et du taux de croissance potentielle des profits g.

La CLV d’un client est ainsi égale au profit généré par ce dernier à l’instant présent multiplié par un coefficient appelé « Multiplicateur du CLV » qui dépend de la fidélité du client (par le taux de rétention r), du taux d’actualisation d et du taux de croissance potentielle des profits g.