Au programme de ce mois, nous nous prêtons à un exercice de vulgarisation qui touche au… Goodwill ! La norme IFRS 3 révisée interdit en effet l’amortissement du goodwill et rend obligatoire la conduite de tests de dépréciation (dits « impairment tests ») à chaque arrêté de comptes et à chaque constatation d’un indice de perte de valeur. Petite revue de détails.

Introduction

Vous êtes un fonds d’investissement ayant acheté une société « plateforme » pour un « Build Up » ? Votre plateforme a réalisé de nombreuses acquisitions « satellites » afin de créer de la valeur après intégration et ainsi revendre la nouvelle entité avec une plus value.

Vous êtes un grand groupe industriel et vous avez acquis une start-up pour obtenir un accès exclusif à une technologie critique et ainsi avoir un avantage compétitif durable sur votre marché ? Vos activités de « Fusions & Acquisitions » ont inexorablement généré dans votre bilan consolidé du « goodwill » (encore appelé « écart d’acquisition ».

Malheureusement, une crise inattendue, brutale et soudaine survient (disons –au hasard- la crise Covid…).

La grande question est : faut-il constater un impairment du goodwill (également appelé en francais « dépréciation de l’écart d’acquisition ») ou peut-on repousser l’échéance en espérant des jours meilleurs ?

L’objet de la newsletter de ce mois est de donner notre avis sur la question et d’en montrer les bonnes pratiques.

Que le lecteur se rassure ! Nous n’irons pas dans les détails complexes d’IFRS 3 (Business Combination) pour le calcul du goodwill, ni dans ceux de l’IAS 36 (Impairment of Assets) pour la méthodologie de dépréciation. Nous nous concentrerons essentiellement sur la méthode IFRS, en présentant néanmoins les quelques points importants en norme française (ANC).

Que nos lecteurs se remettent en mémoire : la norme IFRS doit être appliquée quand votre société est cotée, la norme française doit être appliquée dans le cas contraire. Nous allons parler simplement de la mesure du goodwill et des conditions de sa dépréciation éventuelle en mettant en exergue les points importants…

NOTA : que les experts-comptables et commissaires aux comptes nous pardonnent 😉 ,le cadre de cette newsletter – qui a une visée vulgarisatrice – ne nous permettra pas d’entrer dans le détail de ce sujet ô combien complexe.

« Goodwill » ou « Écart d’acquisition » : lien avec le prix d’acquisition et les actifs nets obtenus

Commençons par expliquer ce qu’est le « goodwill » (ou « écart d’acquisition » en français).

Le goodwill apparaît lors d’une acquisition et impacte les comptes consolidés de la société acheteuse.

Ce poste à l’actif immobilisation incorporelle du bilan consolidé représente basiquement la différence entre le prix payé par l’acquéreur et l’actif net (i.e. la totalité des actifs déduction faite de la totalité des passifs hors capitaux propres) de la cible qu’il reçoit en contrepartie. L’acheteur accepte de payer un prix supérieur à la valeur de l’actif net car il espère, grâce aux synergies avec sa propre société, augmenter la valeur de ce dernier.

Il y a une erreur fréquemment commise, celle de croire que le goodwill est simplement la différence entre le prix d’acquisition et la valeur comptable des capitaux propres.

Il faut avoir conscience que les actifs et passifs au bilan ne sont pas toujours enregistrés à la « Fair Value » (valeur de marché). Un immeuble à Paris n’a évidemment pas la même valeur aujourd’hui qu’à l’instant où vous l’avez acquis…

Le petit exemple ci-dessous (tiré du site IFRS Community) montre que malheureusement le sujet est beaucoup plus complexe !

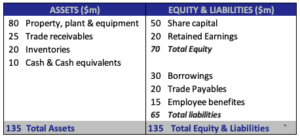

Imaginons qu’une société veuille acheter 80% de la cible (dont le bilan est ci-dessous) pour 100M$.

Quel est l’impact sur le bilan consolidé de la nouvelle entité?

La société acheteuse pense que la cible possède une marque (« Brand » au bilan) dont la « Fair Value » sera enregistrée à l’actif immobilisation incorporelle de la société consolidée.

Cette marque n’étant pas comptabilisée fiscalement, une création d’impôt différé est constatée au passif.

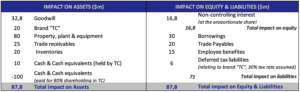

Regardons le tableau ci-dessous pour expliquer les deux derniers impacts.

La société acheteuse n’ayant acquis que 80% de la société cible, des intérêts minoritaires vont ainsi apparaître au bilan.

Il y a plusieurs méthodes pour valoriser ces intérêts minoritaires, ici la méthode retenue est la méthode du pourcentage d’actif net réévalué.

Pour les puristes, le nouvel actif passe de 135M$ à 155M$ (en raison de la constatation de la marque pour 20M$) et le passif hors capitaux propres de 65M$ à 71M$ (avec la constatation de 6M$ d’impôts différés créés par l’ajout de la marque au bilan).

Nous avons donc 20% x (155M$ – 71M$) = 16,8M$ d’intérêts minoritaires (« non controlling interest »).

Le goodwill est la contrepartie à l’actif du bilan consolidé pour équilibrer ce dernier.

Voici un point complexe : le goodwill dépend des méthodes de valorisation des actifs et passifs. Nous venons de faire avec cet exemple ce que l’on appelle le « Purchase Price Allocation », répartition du prix d’achat sur les différentes composantes du bilan consolidé avec en dernier résidu le fameux « goodwill ».

Cet exemple simplifié met en exergue la complexité du sujet et souligne l’importance capitale des experts-comptables, des auditeurs et des commissaires aux comptes. En norme française, le processus est très similaire.

L’Impairment du Goodwill (dépréciation de l’écart d’acquisition) : Quoi ? Comment ? Quand ?

La question centrale est simple : est-ce que la valeur de goodwill que j’ai enregistrée comptablement à mon bilan est toujours justifiée aujourd’hui?

Autrement formulé : est-ce que le prix auquel j’ai payé l’entreprise est toujours en phase avec ses perspectives économiques futures?

Pour cela, on effectue un « impairment test » annuellement et toujours à la même date (pour une comparabilité maximale d’une année à l’autre). En règle générale ce test est effectué en fin d’année en coïncidence avec la clôture comptable.

Le test de dépréciation consiste basiquement à répéter le processus de « Purchase Price Allocation » et à voir si le montant du goodwill est inchangé ou au contraire impacté.

Dans le détail ce test est très complexe et repose généralement sur le logigramme suivant :

- Identification des actifs de la société acquise au sein du bilan consolidé et sur lesquels le goodwill repose. On peut ainsi estimer ce que l’on appelle le « Carrying Amount »

- Décomposition en Cash Generating Unit (CGU) de la société acquise pour en calculer la « Fair Value ». En règle générale, la CGU peut être une division de la société acquise.

- Calcul de « Fair Value » reposant sur des projections de trésorerie effectuées par le management et auditées par les commissaires aux comptes.

La Fair Value repose sur le modèle Discounted Cash Flow. C’est-à-dire que la « Fair Value » de la CGU est la somme des flux de trésorerie futurs qu’elle devrait générer actualisée au coût moyen pondéré du capital de l’entreprise. On appelle aussi cette valeur la « Value in Use » car c’est la valeur de la société acquise au sein du groupe. La valeur « Carrying Amount » est la valeur des actifs de la société acquise au bilan (goodwill inclus). - Comparaison du « Carrying Amount » au « Recoverable amount »

Quel serait le montant si je vendais les actifs de la société acquise dans le passé ? Ce « Recoverable Amount » est fixé comme étant le montant le plus grand entre la valeur de marché de la cession des activités (moins le coût de cession) et la valeur d’usage définie par le management. - S’il y a une dépréciation (à savoir Carrying Amount > Recoverable Amount) alors le goodwill est réduit.

Si la dépréciation est plus grande que le montant du goodwill au bilan alors d’autres actifs seront aussi dépréciés notamment les actifs incorporels comme les marques ou les brevets associés. Par principe comptable de prudence, on n’enregistre pas les appréciations du goodwill.

Pour la bonne compréhension, un nouvel exemple s’impose !

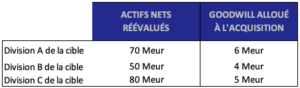

Une entreprise rachète 100% des actions d’une entité ayant trois divisions (A, B et C). Le prix d’acquisition est de 200M€ et l’actif net réévalué est de 185M€. On a donc 15M€ de goodwill. En fonction des synergies, le management a alloué le goodwill comme présenté ci-dessous.

Quelques années plus tard, un évaluateur indépendant estime que la valeur de marché de la division C est de 67M€. La valeur d’usage estimée par le management est de 65M€. Clairement, c’est un niveau nettement inférieur au prix de 85M€ payé pour la division C lors de son acquisition. Il y a donc une dépréciation à constater.

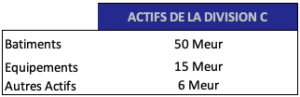

Regardons les actifs de la Division C.

La dépréciation est égale à :

Valeur des actifs + Goodwill alloué – valeur la plus grande entre la valeur de marché et la valeur d’usage.

Nous obtenons ainsi : 50+15+6+5-67= 9M€.

Le goodwill est donc ainsi TOTALEMENT déprécié et les 4M€ résiduels de dépréciation sont alloués au prorata sur les autres actifs.

En norme française on pouvait dans le passé simplement amortir l’écart d’acquisition sur une longue durée (cet amortissement étant non fiscalement déductible). Depuis 2016, si l’écart d’acquisition n’a pas une durée de vie finie et prévisible alors il sera soumis à un test de dépréciation annuel.

Conclusion

Il est fort probable que votre entreprise ait dû constater une dépréciation de goodwill fin 2020 sur ses acquisitions passées si celles-ci sont dans des secteurs très fortement impactés par la crise Covid :

- Hôtellerie,

- Restauration,

- Évènementiel,

- Aéronautique,

- Transport,

- Tourisme,

- Immobilier commercial,

- Pétrolier et Parapétrolier,

- etc…

Bien évidemment cette constatation a eu un impact majeur sur le résultat net (et donc indirectement sur les capitaux propres), en outre cette dépréciation ne peut absolument pas être reprise. La seule bonne nouvelle est que cette constatation de moins value latente n’a eu aucune incidence sur la trésorerie de l’entreprise…

SOLVAY par exemple avait comptabilisé au mois de Juin une dépréciation d’actifs de 1,5Md€ dont 80% sur le goodwill lié à l’acquisition de l’américain Cytec. En effet, les activités liées à l’Aerospace & Defense, Oil & Gas et Automotive ont vu leur chiffre d’affaires baisser de près de 40%. Difficile de ne pas constater une dépréciation de goodwill à ce niveau là…

Il suffit juste de regarder la performance de certains secteurs du 1er Janvier au 29 novembre 2020 au sein du CAC Mid & Small (indice de PMEs françaises cotées) pour mesurer qu’elle a été l’ampleur de la situation :

- Restaurants & Bars : – 61,26%

- Aircraft Parts Manufacturing : – 49,60%

- Exhibitions & Conference Services : – 57,17%

- Oil Related Services and Equipments : – 72,61%

- Passenger Car Rentals : – 76,33%

La constatation de cette dépréciation s’est malheureusement avérée inéluctable dans de très nombreux secteurs…

Nous vous donnons RV le mois prochain !

Retrouvez ici l’ensemble de nos précédentes newsletters et thématiques traitées.

Partner Retout EvalXP

Professeur Affilié Ecole Polytechnique

Partner Retout EvalXP

Professeur Affilié Ecole HEC Paris

QUI SOMMES-NOUS

Entièrement dédié à l’Evaluation et la Valorisation d’actifs, RETOUT-EVAL XP est la combinaison d’un groupe d’expertise-comptable, audit et conseil présent à Paris et régions (Île-de-France, Normandie, Centre, Rhône-alpes) de 135 personnes et de spécialistes de tout 1er plan en valorisation d’actifs.

Patrick LEGLAND, Professeur Affilié à HEC Paris, Département Finance, qui enseigne notamment dans le master International of Finance (« MIF »), élu meilleur Master en Finance dans le monde.

Il dirige par ailleurs le programme certifiant HEC Paris – Ordre des Experts Comptables, qui forme les Experts Comptables a devenir Directeur Financier de transition. Depuis plus de 25 ans, Patrick est un professionnel de la finance haut de bilan, spécialiste dans l’accompagnement de PME.

Benjamin FORESTIER, Professeur affilié à Ecole Polytechnique Paris, ingénieur spécialiste des secteurs High tech. Depuis plus de 15 ans, Benjamin est un professionnel corporate finance et conseil stratégique qui officie tant pour les Start-up que les grands groupes.

Jean-Paul RETOUT, expert-comptable (DESCF, DEA de gestion Option finance) et titulaire d’un doctorat de gestion de l’université Paris I – Sorbonne. Fondateur du groupe Retout & Associés, il a acquis une forte expertise en Audit et « Transaction Services » pour les PME-PMI et les grands groupes.

Cedric KONOPKA, diplômé SKEMA Business School et université Paris-Dauphine, exerce depuis plus de 18 ans dans le conseil en fusion-acquisition (Banque, Boutique M&A) et le conseil aux PME (Chambre de Commerce et d’industrie de Paris Ile-de-France) dans le cadre de cession & reprise /LBO primaires .

Cette équipe cumule plus de 40 ans d’expérience en finance, banque d’affaires et haute technologie, ainsi que 20 ans d’enseignement en Grandes Ecoles (HEC Paris et Ecole Polytechnique Paris), MBA et programmes de formations executives.

Portée par une exigence d’excellence pour nos clients, cette offre de services dédiée s’adresse aux :

- PME-PMI (jusqu’a l’ETI)

- Start-ups

- VCs et fonds d’investissement

- Family Office – Banques privées/Gestion de fortune – Etudes notariales

Affirmant un positionnement clair, notre spectre de prestations couvre un champ de thématiques précises :

- Evaluation financière

- Valorisation dans le cadre de levée de fonds, augmentation de capital

- Valorisation de marques (et autres actifs immatériels)

- Valorisation des Management Package (BSA, Stocks options…)

- Expertise dans le cadre de donations/transmissions

(avec méthodes retenues par les services fiscaux) - Fairness opinion / Attestation d’équité

- PPA – Purchase Price Allocation

- Modeling & Prévisionnels

À lire également

La valorisation des Start-ups : la méthode “Venture Capital”

Au programme de ce mois, l’une des méthodes de valorisation des Start-ups : la méthode Venture Capital … Read More

PILOTER SA CRÉATION DE VALEUR : choisir les bons clients !

Ce mois-ci retrouvez-nous pour quelques conseils afin de mieux manager votre création de valeur avec ce 1er outil : CLV – Customer Lifetime Value … Read More

CASH IS KING : petit manuel de gestion de trésorerie en temps de crise

Ce mois-ci retrouvez-nous pour quelques conseils afin de gérer au mieux votre cash en temps de crise ! … Read More