Ce mois-ci retrouvez-nous pour quelques conseils afin de gérer au mieux votre cash en temps de crise !

Introduction

En période de crise, la gestion du cash devient primordiale. L’objet de la newsletter de ce mois est de donner aux dirigeants les grandes lignes directrices pour y survivre voire en sortir grandi : « couper le robinet des dépenses », « trouver la liquidité », «se transformer pour rebondir ».

Le Cash est roi !

La toute première étape consiste déjà à constater et surtout admettre que l’entreprise traverse une crise de liquidité. L’erreur fondamentale est de réagir trop tard. Un diagnostic est ensuite indispensable pour trouver les causes racines de cette crise de liquidité : est-ce un évènement externe conjoncturel (et donc temporel) ou alors une crise structurelle à l’entreprise remettant en cause son modèle économique ?

Un frein supplémentaire est le manque de culture cash au sein des entreprises : le top management doit être formé à bien distinguer que résultat d’exploitation n’est pas trésorerie d’exploitation ! Cette « culture cash » doit ensuite se diffuser dans l’ensemble de l’organisation.

Impliquer les collaborateurs et améliorer votre prévision financière

Une équipe dédiée doit être nommée et responsabilisée afin de gérer cette crise : une crise de trésorerie est difficile car elle met en œuvre une dynamique de changement brutal souvent difficilement acceptable pour les parties impliquées.

Cette équipe doit avoir un pouvoir suffisant pour imposer des transformations et doit être diversifiée dans ses compétences : une crise de trésorerie implique de l’opérationnel et non juste de la finance !

Il est primordial d’améliorer sa prévision financière afin d’optimiser les actions. L’outil idéal pour cela est une prévision glissante journalière sur 13 semaines – réactualisée chaque semaine. La prévision doit être réalisée par l’ensemble des parties prenantes de l’entreprise et non pas le seul trésorier.

Avec cet outil mis en place, un plan d’action à fort impact devient alors possible. Il permet de mieux communiquer et de mieux responsabiliser l’ensemble des acteurs et de déployer des indicateurs de performance pertinents.

Gestion du « cash burn » en temps de crise

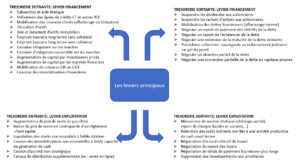

L’objectif est trivial : il faut maximiser la trésorerie entrante et minimiser la trésorerie sortante. L’écosystème complet doit être impliqué : employés, management, banques, actionnaires, clients, fournisseurs, Etat, etc… Beaucoup de mesures doivent être déployées et l’erreur fondamentale est de ne pas oser !

Une entreprise est souvent intégrée dans une filière complexe. Sa survie est aussi dans l’intérêt tant de ses clients que de ses fournisseurs. Il ne faut pas hésiter à les mettre à contribution. Le tableau ci-dessous recense un panel de mesures à prendre pour traverser une crise de trésorerie conjoncturelle.

Le principe d’optimisation de la trésorerie sortante est simple : on limite les dépenses au strict essentiel.

Dans le contexte actuel, il est tout à fait normal de suspendre les dividendes aux actionnaires et de négocier des reports d’intérêts et échéances de la dette auprès des banques. Le principe est simple : l’entreprise stoppe immédiatement toutes les dépenses qui ne sont pas liées à de la génération de trésorerie rapide (par exemple arrêt des dépenses de formation, de conseil, etc…). Les frais de siège, les frais commerciaux, les frais marketing et les dépenses R&D doivent être réduits au strict nécessaire et les coupes doivent être réalisées intelligemment et être clairement communiquées à l’organisation. Le contrôle des dépenses doit être total. Pour cela il est important de nommer une autorité (en général le PDG) qui donnera son aval à la réalisation de chaque dépense. Niveau masse salariale il faut profiter au maximum des mesures de chômage partiel pour les postes non indispensables à la génération cash de l’entreprise. La consultation des instances du personnel est une clé pour geler ou reporter les primes et augmentations de salaire voire pour négocier des plans de performance collective.

Il est fondamental de bien communiquer auprès des employés sur trois points :

- l’urgence du plan mais sa durée limitée dans le temps

- le fait que cet effort est indispensable et fait partie d’un plan global

- et enfin la vision de l’entreprise à la sortie de la crise.

Les dépenses liées à la production des biens et services à destination des clients doivent être sauvegardées pour maintenir la qualité de service et donc continuer à faire rentrer le cash de vos clients. Les coûts fixes et les coûts indirects doivent être drastiquement réduits : par exemple un report des loyers est très fortement conseillé. Niveau trésorerie entrante, il faut au maximum tirer profit de votre relation client : revoir la politique de prix et d’acompte est souvent un bon début…

La liquidité est l’oxygène de l’entreprise

D’une manière purement mathématique, maximiser la trésorerie nette revient à maximiser le fond de roulement (et donc à augmenter les ressources long terme et réduire les immobilisations) tout en réduisant le besoin en fond de roulement (réduction des créances clients, réductions des stocks et augmentation des dettes fournisseurs).

Il est très important de transformer vos actifs en liquidité : céder vos placements financiers, les activités non stratégiques, les immobilisations et les stocks non essentiels à la réalisation des produits clés de l’entreprise et même votre immobilier dans l’absolu (passer en leasing). Utiliser au maximum l’ingénierie financière pour transformer vos actifs en « cash » avec la mobilisation de créances (clients par l’affacturage bien évidemment mais aussi les créances CICE ou CIR par exemple). Le recours à la dette est l’ultime levier et l’entreprise doit bien évidemment être réaliste sur sa solvabilité à long terme. Une augmentation de capital est souvent un bon outil de financement car elle augmente la capacité d’endettement future mais encore faut-il que les actionnaires historiques acceptent la dilution liée à la faible valorisation conjoncturelle de l’entreprise…

L’objectif final ? Rebondir pour réussir !

Bien évidemment, une crise de liquidité a un impact fort sur la valorisation d’une entreprise. La probabilité de défaillance augmente significativement, rendant les flux de trésorerie futurs très incertains. Toute la difficulté réside dans cette simple question : comment maximiser ma trésorerie court terme sans impacter durablement la valeur à long terme de l’entreprise ? Par exemple couper de manière forfaitaire et non différenciée les investissements, les dépenses R&D et Marketing est une grave erreur car l’impact sur la valorisation de l’entreprise peut être significatif à cause de la perte de compétitivité future (et donc de la croissance potentielle !).

Il ne faut pas que la gestion de la crise conjoncturelle de trésorerie court terme engendre une crise structurelle de la profitabilité de l’entreprise. Pour cela l’entreprise doit repenser son organisation, sa stratégie et son modèle économique afin de maximiser sa création de valeur long terme. Une entreprise qui reconstitue un « trésor de guerre » abordera la prochaine crise comme étant une opportunité de consolidation de son secteur en achetant ses concurrents affaiblis !

Conclusion : le seul cap est la maximisation de la valeur d’entreprise

En guise de conclusion, nous vous présentons rapidement l’impact négatif que des plans d’actions « Cash Crisis Management » mal menés peuvent avoir sur la valorisation d’une entreprise… La liste ci-dessous rassemble les erreurs les plus fréquentes qu’il faut éviter afin de ne pas transformer une crise passagère en crise durable impactant durablement la valeur d’une entreprise.

- S’endetter massivement à long terme en transformant la crise de liquidité court terme en risque de solvabilité long terme surtout si la viabilité du modèle économique et de la stratégie de l’entreprise sont structurellement détériorés ;

- Licencier trop d’effectifs de manière forfaitaire pénalisera le potentiel de production en cas de reprise plus forte et/ou plus rapide que prévue ;

- La réduction drastique des investissements de manière indifférenciée impactera l’avantage compétitif de l’entreprise et donc sa croissance potentielle ;

- Mettre la pression de manière uniforme sur ses fournisseurs pourrait entraîner la faillite des plus critiques impactera de manière conséquente la supply chain de l’entreprise.

Votre newsletter préférée fait une pause sur la période estivale, rassurez-vous nous nous retrouverons dès la rentrée de Septembre, avec un sujet lié à la création de valeur ! D’ici là nous vous souhaitons de passer un bel été !

Retrouvez ici l’ensemble de nos précédentes newsletters et thématiques traitées.

Benjamin FORESTIER

Partner Retout EvalXP

Professeur Affilié Ecole Polytechnique

Patrick LEGLAND

Partner Retout EvalXP

Professeur Affilié Ecole HEC Paris

QUI SOMMES-NOUS

Entièrement dédié à l’Evaluation et la Valorisation d’actifs, RETOUT-EVAL XP est la combinaison d’un groupe d’expertise-comptable, audit et conseil présent à Paris et régions (Île-de-France, Normandie, Centre, Rhône-alpes) de 135 personnes et de spécialistes de tout 1er plan en valorisation d’actifs.

Patrick LEGLAND, Professeur Affilié à HEC Paris, Département Finance, qui enseigne notamment dans le master International of Finance (« MIF »), élu meilleur Master en Finance dans le monde.

Il dirige par ailleurs le programme certifiant HEC Paris – Ordre des Experts Comptables, qui forme les Experts Comptables a devenir Directeur Financier de transition. Depuis plus de 25 ans, Patrick est un professionnel de la finance haut de bilan, spécialiste dans l’accompagnement de PME.

Benjamin FORESTIER, Professeur affilié à Ecole Polytechnique Paris, ingénieur spécialiste des secteurs High tech. Depuis plus de 15 ans, Benjamin est un professionnel corporate finance et conseil stratégique qui officie tant pour les Start-up que les grands groupes.

Jean-Paul RETOUT, expert-comptable (DESCF, DEA de gestion Option finance) et titulaire d’un doctorat de gestion de l’université Paris I – Sorbonne. Fondateur du groupe Retout & Associés, il a acquis une forte expertise en Audit et « Transaction Services » pour les PME-PMI et les grands groupes.

Cedric KONOPKA, diplômé SKEMA Business School et université Paris-Dauphine, exerce depuis plus de 18 ans dans le conseil en fusion-acquisition (Banque, Boutique M&A) et le conseil aux PME (Chambre de Commerce et d’industrie de Paris Ile-de-France) dans le cadre de cession & reprise /LBO primaires .

Cette équipe cumule plus de 40 ans d’expérience en finance, banque d’affaires et haute technologie, ainsi que 20 ans d’enseignement en Grandes Ecoles (HEC Paris et Ecole Polytechnique Paris), MBA et programmes de formations executives.

Portée par une exigence d’excellence pour nos clients, cette offre de services dédiée s’adresse aux :

🔹 PME-PMI (jusqu’a l’ETI)

🔹 Start-ups

🔹 VCs et fonds d’investissement

🔹 Family Office – Banques privées/Gestion de fortune – Etudes notariales

Affirmant un positionnement clair, notre spectre de prestations couvre un champ de thématiques précises :

🔹 Evaluation financière

🔹 Valorisation dans le cadre de levée de fonds, augmentation de capital

🔹 Valorisation de marques (et autres actifs immatériels)

🔹 Valorisation des Management Package (BSA, Stocks options…)

🔹 Expertise dans le cadre de donations/transmissions

(avec méthodes retenues par les services fiscaux)

🔹 Fairness opinion / Attestation d’équité

🔹 PPA – Purchase Price Allocation

🔹 Modeling & Prévisionnels

À lire également

La valorisation des Start-ups : la méthode “Venture Capital”

Au programme de ce mois, l’une des méthodes de valorisation des Start-ups : la méthode Venture Capital … Read More

IMPAIRMENT DU GOODWILL : Quid ? Quand le faire ? Comment ?

Au programme de ce mois, nous nous prêtons à un exercice de vulgarisation qui touche au… Goodwill ! La norme IFRS 3 révisée interdit en effet l’amortissement … Read More

PILOTER SA CRÉATION DE VALEUR : choisir les bons clients !

Ce mois-ci retrouvez-nous pour quelques conseils afin de mieux manager votre création de valeur avec ce 1er outil : CLV – Customer Lifetime Value … Read More