En période de crise, les opportunités d’acquisitions se multiplient. Les vendeurs sont à la recherche de liquidité et sont pressés de céder leurs parts, les acheteurs ayant « un trésor de guerre » profitent quant à eux de leur excédent de trésorerie pour acquérir de manière opportuniste de belles entreprises à des valorisations fortement dégradées.

Introduction

En période de crise, les opportunités d’acquisitions se multiplient. Les vendeurs sont à la recherche de liquidité et sont pressés de céder leurs parts, les acheteurs ayant « un trésor de guerre » profitent quant à eux de leur excédent de trésorerie pour acquérir de manière opportuniste de belles entreprises à des valorisations fortement dégradées.

Néanmoins, c’est aussi dans ces périodes, que les transactions ont parfois le plus de difficultés à aboutir…

En effet, l’écart de valorisation entre la valeur estimée par le vendeur et la valeur perçue par l’acheteur se creuse fortement quand l’incertitude économique, la complexité de l’environnement et la volatilité des marchés financiers explosent. Il est ainsi très difficile d’arriver à un consensus sur un prix ferme.

Heureusement, une solution existe et fera l’objet de cette newsletter : l’Earn Out !

Principes de base

Le principe de base de l’Earn Out est très simple. Une part significative du prix est payée plus tard sur un montant variable. Cette part variable est intimement liée à la performance future de l’entité achetée, et notamment l’évolution de son EBITDA, qui est souvent retenu comme indicateur de performance.

Ainsi, le vendeur -convaincu de l’excellence de son entreprise- se verra récompensé et l’acheteur se trouvera rassuré d’acheter « au bon prix » une belle entreprise. Une manière astucieuse d’aligner les intérêts de l’acheteur et du vendeur, une manière de partager le risque de la transaction et enfin de réduire l’asymétrie d’information entre le vendeur qui connaît bien son entreprise (et ses « squelettes dans le placard ») et l’acheteur qui peut être sceptique en période de crise.

Concrètement, comment cela fonctionne-t-il ? Est-ce autant la panacée que l’on peut espérer ?

Les points complexes

Le montage financier est une clause optionnelle dans le contrat de cession. Cela signifie qu’une formule est définie pour calculer un paiement éventuel suivant l’atteinte de critères de performance. Derrière cette fausse simplicité se pose néanmoins beaucoup de questions.

- Le périmètre

L’Earn Out se calcule sur le périmètre de l’entité achetée et sur cette dernière seulement. Cela implique le maintien d’une comptabilité parallèle à celle de l’acheteur pour bien mesurer la performance financière de l’entreprise achetée. Bien évidemment cela complexifie aussi l’intégration post- acquisition de la cible. Les pièges sont multiples, notamment des méthodes comptables différentes entre l’acheteur et le vendeur et donc les indicateurs financiers comme l’EBITDA, qui peuvent être modifiés ou « travaillés ».

- La temporalité

Ce point très critique conditionne fortement la valeur financière de l’Earn Out. Le paiement se fait-il en une seule fois au bout de 5 ans ? De manière multiple et fractionnée tous les ans pendant 3 ans ? L’acheteur voudra une période longue pour différer son paiement et être sûr de la viabilité économique de la cible, le vendeur voudra quant à lui bien évidemment l’opposé étant donné que, par principe, il n’est plus gestionnaire de l’entreprise.

- Les critères de performance

Ces derniers peuvent être financiers (chiffre d’affaires, EBITDA, etc…) ou non financiers (nombre de nouveaux produits lancés sur le marché, etc…). La question de la mesurabilité est extrêmement critique. Sur les critères financiers, la question de la norme comptable de référence est primordiale et bien évidemment le vendeur est en droit de demander un audit pour vérifier la bonne foi de l’acheteur dans l’exécution de l’Earn Out (notamment dans la justesse et la sincérité de la comptabilité).

- La formule :

Ici la principale limite est l’imagination de l’ingénierie financière ! Il peut y avoir des formules :-

- par paliers : « 10 M€ si EBITDA dans 3 ans> seuil »

- ou par option : « 3x EBITDA dans 3 ans si EBITDA dans 3 ans> seuil »

-

Des structures plus exotiques sont possibles avec par exemple :

-

-

- des notions de plancher et de plafond (pour encadrer les montants afin de limiter le risque pour les deux parties)

- ou encore des paiements multiples dans le temps (« X*EBITDA dans 1 an puis Y*EBITDA dans 2 ans »)

- voire même des formules multi-critères (« X* CA dans 3 ans + Y*EBITDA dans 3 ans »).

-

Bien évidement, plus la formule est alambiquée et plus la valorisation du package est complexe…

La valorisation

La valorisation d’un Earn Out est une tâche complexe qui demande une forte expertise financière. Le principe de base est néanmoins simple : on applique la formule dans différents scénarios.

Il y a donc deux points critiques : la probabilité de réalisation d’un scénario et le niveau du critère de performance atteint dans ce scénario. Bien évidemment, plus l’horizon temporel est long et plus l’environnement est volatil, plus le travail de valorisation est complexe. Pour les amoureux des mathématiques financières, il existe des formules basées sur des modèles optionnels type Black Scholes. La présentation de ces formules est en dehors du périmètre de cette newsletter mais n’hésitez pas à nous contacter si vous souhaitez plus d’informations !

Ce qu’il faut retenir dans la « philosophie » sont quatre paramètres clés :

- la formule de calcul,

- la durée de l’Earn Out,

- le taux d’actualisation (représentant la valeur temps de l’argent et le risque non diversifiable)

- la volatilité du sous-jacent (autrement dis, l’image mathématique de la probabilité d’atteindre une valeur donnée).

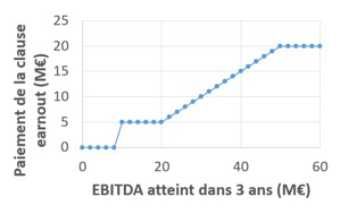

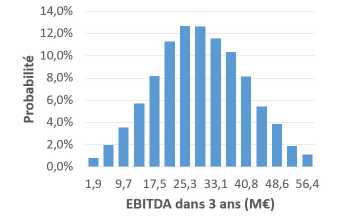

Enfin la dernière méthode est la méthode Monte Carlo. Par ordinateur, l’expert va générer des millions de scénarios différents suivant des hypothèses de projections réalistes. L’objectif étant que la valorisation (à savoir « combien vaut mon Earn Out ? ») serve aussi la structuration (à savoir « le choix des critères de performance et la formule« ).

Ci-dessous un exemple réel (dont les résultats ont été générés dans le cadre d’une de nos récentes missions) d’Earn Out complexe et de distribution d’EBITDA.

Conclusion

L’Earn Out est un vrai facilitateur de transactions surtout dans les périodes où l’incertitude sur les résultats futurs est grande. Néanmoins, ce sujet est complexe et recèle de nombreux pièges pour l’acheteur ou le vendeur iAstucieux mécanisme, l’Earn Out est un vrai facilitateur de transactions surtout dans les périodes où l’incertitude sur les résultats futurs est grande. Néanmoins, ce sujet est complexe et recèle de nombreux pièges pour l’acheteur ou le vendeur imprudents. La valorisation de ce type de montage est une affaire d’experts. Structuration et valorisation de l’Earn Out sont intimement liées et il est important à la fois pour l’acheteur et le vendeur de bien comprendre le profil rentabilité/risque de l’instrument financier afin de s’assurer de la bonne tenue des opérations et ainsi d’éviter les mauvaises surprises après le closing de l’acquisition!

Benjamin FORESTIER

Partner Retout EvalXP

Professeur Affilié Ecole Polytechnique

Patrick LEGLAND

Partner Retout EvalXP

Prof. Affilié Ecole HEC Paris

QUI SOMMES-NOUS ?

Entièrement dédié à l’Evaluation et la Valorisation d’actifs, RETOUT-EVAL XP est la combinaison d’un groupe d’expertise-comptable, audit et conseil présent à Paris et régions (Île-de-France, Normandie, Centre, Rhône-alpes) de 135 personnes et de spécialistes de tout 1er plan en valorisation d’actifs.

Patrick LEGLAND, Professeur Affilié à HEC Paris, Département Finance, qui enseigne notamment dans le master International of Finance (« MIF »), élu meilleur Master en Finance dans le monde.

Il dirige par ailleurs le programme certifiant HEC Paris – Ordre des Experts Comptables, qui forme les Experts Comptables a devenir Directeur Financier de transition. Depuis plus de 25 ans, Patrick est un professionnel de la finance haut de bilan, spécialiste dans l’accompagnement de PME.

Benjamin FORESTIER, Professeur affilié à Ecole Polytechnique Paris, ingénieur spécialiste des secteurs High tech. Depuis plus de 15 ans, Benjamin est un professionnel corporate finance et conseil stratégique qui officie tant pour les Start-up que les grands groupes.

Jean-Paul RETOUT, expert-comptable (DESCF, DEA de gestion Option finance) et titulaire d’un doctorat de gestion de l’université Paris I – Sorbonne. Fondateur du groupe Retout & Associés, il a acquis une forte expertise en Audit et « Transaction Services » pour les PME-PMI et les grands groupes.

Cedric KONOPKA, diplômé SKEMA Business School et université Paris-Dauphine, exerce depuis plus de 17 ans dans le conseil en fusion-acquisition (Banque, Boutique M&A) et le conseil aux PME (Chambre de Commerce et d’industrie de Paris Ile-de-France) dans le cadre de cession & reprise /LBO primaires .

Cette équipe cumule plus de 40 années d’expérience en finance, banque d’affaires et haute technologie, ainsi que 20 ans d’enseignement en Grandes Ecoles (HEC Paris et Ecole Polytechnique Paris), MBA et programmes de formations executives.

Portée par une exigence d’excellence pour nos clients, cette offre de services dédiée s’adresse aux :

🔹 Start-ups

🔹 VCs et fonds d’investissement

🔹 Family Office – Banques privées/Gestion de fortune – Etudes notariales

🔹 PME-PMI (jusqu’a l’ETI)

Affirmant un positionnement clair, notre spectre de prestations couvre un champ de thématiques précises :

🔹 Evaluation financière

🔹 Valorisation dans le cadre de levée de fonds, augmentation de capital

🔹 Valorisation de marques (et autres actifs immatériels)

🔹 Valorisation des Management Package (BSA, Stocks options…)

🔹 Expertise dans le cadre de donations/transmissions

(avec méthodes retenues par les services fiscaux)

🔹 Fairness opinion / Attestation d’équité

🔹 PPA – Purchase Price Allocation

🔹 Modeling & Prévisionnels

À lire également

La valorisation des Start-ups : la méthode “Venture Capital”

Au programme de ce mois, l’une des méthodes de valorisation des Start-ups : la méthode Venture Capital … Read More

IMPAIRMENT DU GOODWILL : Quid ? Quand le faire ? Comment ?

Au programme de ce mois, nous nous prêtons à un exercice de vulgarisation qui touche au… Goodwill ! La norme IFRS 3 révisée interdit en effet l’amortissement … Read More

PILOTER SA CRÉATION DE VALEUR : choisir les bons clients !

Ce mois-ci retrouvez-nous pour quelques conseils afin de mieux manager votre création de valeur avec ce 1er outil : CLV – Customer Lifetime Value … Read More